我国继电器行业产业链现状及上下游企业优势分析

来源:爱游戏官网首页 发布时间:2024-03-02 03:39:44继电器是一种电控制器件,是当输入量(激励量)的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。

继电器产业链上游主要为各种原辅材料以及零部件,包括银、铜、塑料及其加工配件等,因此继电器的产量和价格与这些材料紧密关联。目前我国继电器行业原材料市场总体上状态良好,能为行业内企业供应充足的原材料。

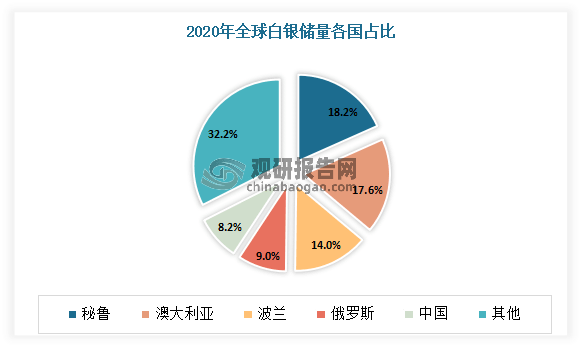

白银在工业领域中的电子电气、光伏、成像、化工、环保等细致划分领域得到普遍应用。全球白银储量主要分布于环太平洋带,且南美的地位突出。秘鲁、波兰、澳大利亚是最主要的白银储量国,约占全球白银储量的 55%。我国是全球第五大白银储量国,2020年约占全球白银储量的 8%左右,内蒙古白银资源最为丰富。

铜属于全世界内的大宗交易商品,市场供应充足且价格透明。我国是世界上最大的铜加工产品制造国,经过多年的发展,形成了由铜线材、铜板带材、铜管材、铜棒材和铜箔材为主要细分行业的产业格局。聚氯乙烯是世界五大通用材料之一。国内大型制造商产能富足,既保证了产品质量,也确保了交易的稳定性及可持续性。

铜是重要金属资源,在国民经济与国防建设中存在广泛用途,也是高技术发展的基本支撑材料。铜加工业是我国有色金属工业的重要组成部分,也是国民经济中的一个重要部分,近年在国民经济稳定、持续发展的推动下,我国已变成全球上最大的精炼铜、铜材生产国和消费国。

目前铜压延加工是铜产业链当中的重要一环。铜深加工材是指由铜及铜合金制作出的各种形状的铜材,如铜板、铜带、铜线、铜排、铜管、铜棒、铜箔等,目前我国是世界上铜产品最丰富的国家之一。

近年我国铜材产量呈增长趋势。多个方面数据显示,2022年我国铜材产量为2286.5万吨,同比增长5.7%。

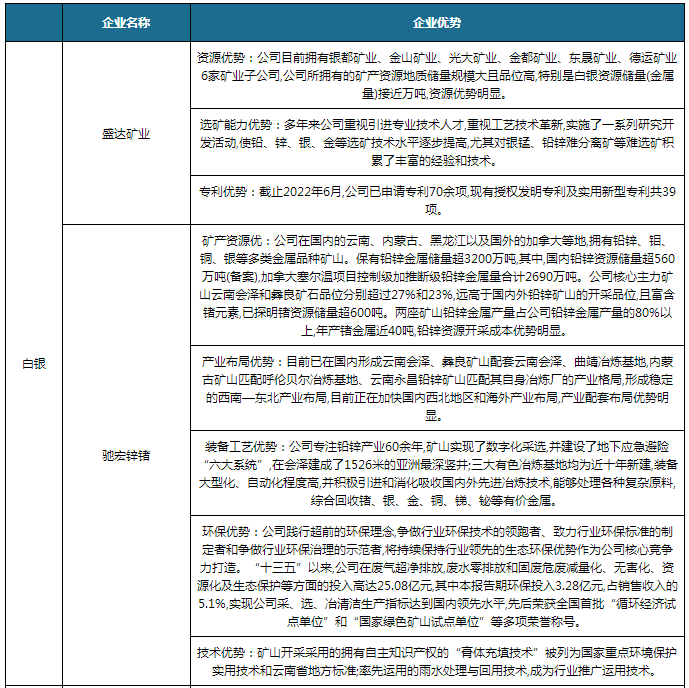

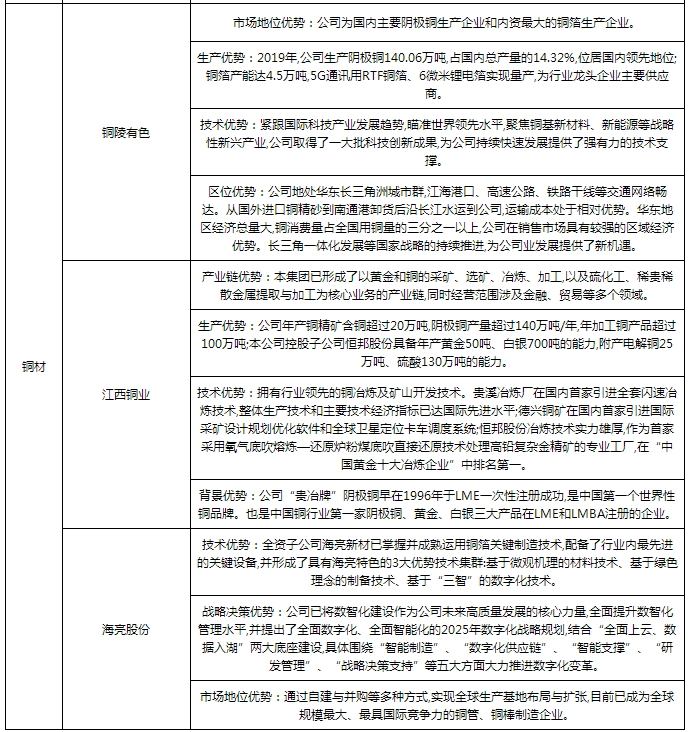

根据观研报告网发布的《中国继电器行业现状深度研究与发展前景预测报告(2023-2030年)》显示,目前在我国继电器上游市场中有盛达矿业、驰宏锌锗、铜陵有色、江西铜业、海亮股份等企业。

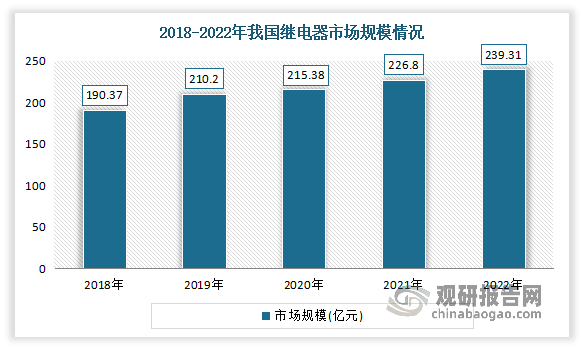

我国继电器产业开始发展于1959年。经过六十余年的发展,我国继电器技术水平全方面提升,继电器基础技术、基础材料、基础零部件制造工艺等技术水平进一步提升,为产品结构调整、技术升级提供了强有力的支撑。目前我国继电器行业已成为能够参与国际竞争的成熟产业。近年来我国继电器市场规模呈持续稳步增长态势,从2018年的190.37亿元增加到2022年的239.31亿元,年复合增长率为4.68%。

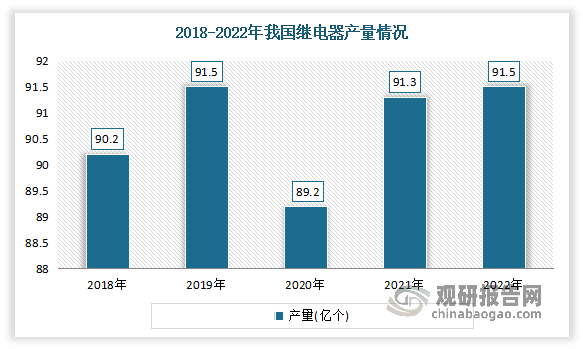

目前我国企业的继电器产量占全球继电器产量一半左右,主要使用在于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。多个方面数据显示,2022年我国继电器产量达到91.5亿个,继电器产量占全球继电器产量的50%以上。

而虽然我国企业的继电器产量较大,但我国企业主要为全球市场提供中低端继电器,但是随着近年来我国企业加强研发技术,有突出贡献的公司的产品逐渐向中高端市场渗透。未来内资有突出贡献的公司品牌定位逐步向中高端迁移,不断攻克部分专用市场,市场占有率将继续稳步扩张。

(1)目前继电器外资龙头虽然有近百亿的销售规模,但由于其集团普遍采用多元化业务经营策略,并非单一继电器业务经营模式,而继电器部门在其内部的经营效益并不靠前,因而集团对继电器的专业聚焦度以及持续人力和资产金额的投入力度有限;

(2)日系厂家虽然在精密元器件上有强大的技术一马当先的优势,但是研发与终端市场的个性化需求有所脱节,无法保持对市场需要的及时快速响应,且其成本劣势也较为明显;

(3)内资二三线继电器厂家长期盘踞在家电领域的低端市场,盈利能力弱,亦无资金实力投入研发技术和自动化生产线)大型终端企业对核心零部件供应商实行严格的审查制度。通常只有具备较强产品研究开发能力、生产能力和服务能力的行业内优势企业才可能通过认证成为大规模的公司的合格供应商,合格供应商的数量相对较少且一般与客户保持长期合作伙伴关系。继电器行业的重要终端应用领域如家电行业,美的集团、格力电器等有突出贡献的公司占据了绝对市场占有率且占比仍在持续提升,市场集中非常大程度影响了上游供应链行业的竞争情况。

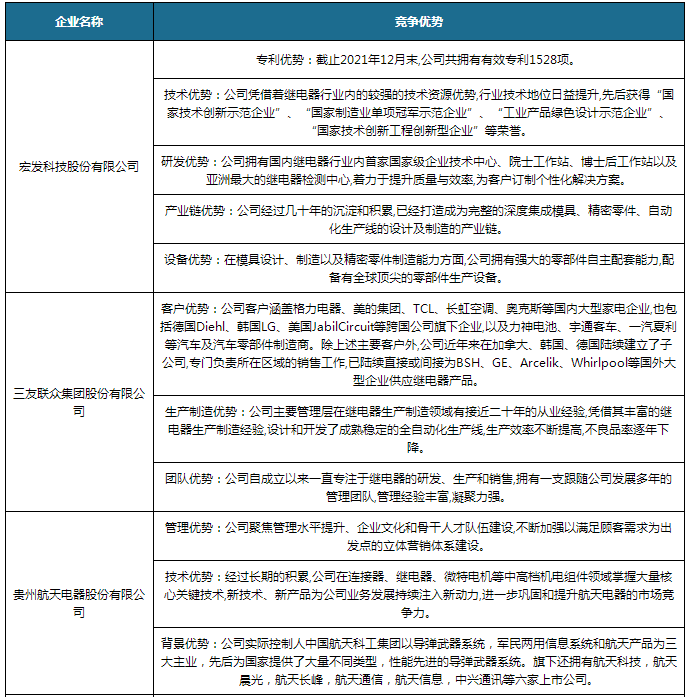

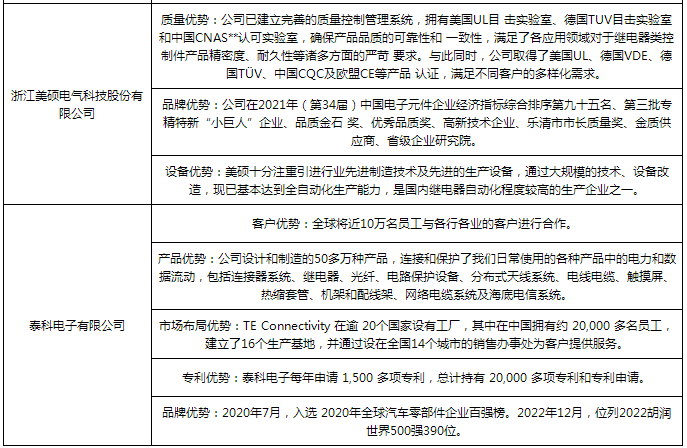

目前我国继电器市场上主要企业有宏发科技股份有限公司、三友联众集团股份有限公司、贵州航天电器股份有限公司、浙江美硕电气科技股份有限公司、泰科电子有限公司等。

继电器被大范围的应用于国民经济的各行各业中,国民经济的持续增长给继电器 行业带来非常大的发展机遇。尤其是我国未来新能源事业的发展、工业自动化进程 的推进等因素,给继电器行业带来广阔的发展前景。

目前继电器下游主要为家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等行业或领域。其中家用电器和汽车是继电器的主要应用领域,其市场的稳步增长为继电器行业 的持续增长提供了坚实基础;通信设施是高端继电器的主要市场;工业制造的自动化和智能化的持续推进,为继电器行业带来了新的增长点;此外智能电网逐步成为各个国家重点发展的领域,对电力继电器形成较大需求,是未来继电器行业拓展的最重要领域。

家用电器行业是中国经济发展的重要组成部分,其市场规模和未来发展的新趋势也受到了投资者和有关部门的广泛关注。近年随着中国经济的持续不断的发展,花了钱的人家用电器的需求也在持续不断的增加,对家用电器行业的支持也慢慢变得多。同时,家用电器生产企业也在积极探索发展新技术,提升产品性能,以满足市场需求。

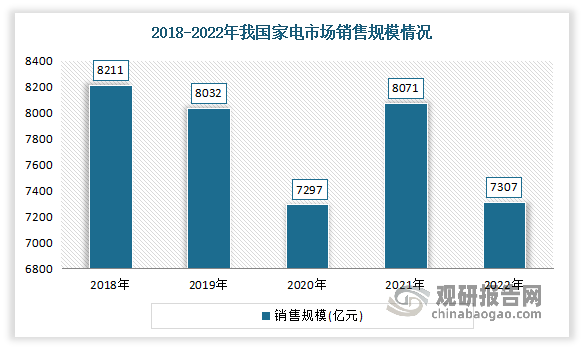

2022年在情影响下内需收缩,全球经济衰退形势下外需下降,中国家电企业通过产品结构调整,全面提质增效,保持了稳定的发展格局。2022年家电承压前行,国内家电市场销售规模为7307亿元,同比下滑3.13%。

虽然近两年在宏观经济下行影响之下,家用电器行业面临的内外不确定性与波动有所增加,但从中长期来看,产业体系升级、居民收入稳定、消费多元化、国家政策对绿色、智能产业发展引导以及家电行业产品质量标准的升级都带来了新的机会点和增长点。

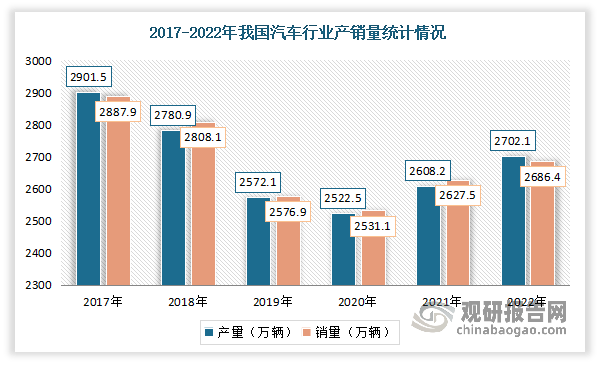

我国汽车工业发展起步较晚,但随着全球分工体系的确立和汽车制造产业的转移,现在已经成为全球汽车工业体系的重要组成部分,并逐步由汽车生产大国向汽车产业强国转变。虽然2017-2020年市场需求疲软,产销量保持下滑态势,但我国仍是全球第一大汽车国。同时进入2021年以来,随着国内外疫情的防控措施的常态化,以及在国家购置税减半政策、地方政府促汽车消费政策叠加下,我国汽车行业消费市场持续回暖,带动产销量上升。依据数据显示,2022年,我国汽车产销量分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

随着我国供给侧改革的逐步落实及环境保护压力的增大,汽车工业正加速发展以新能源为动力的汽车产品。长期来看,新能源汽车大规模工业化生产是必然趋势。但与此同时,充电桩数量不足造成充电不便,是制约中国电动汽车市场发展的主要瓶颈。随着我国推进充电设施政策,加快推进电动汽车充电设施发展规划,鼓励社会资本进入充电设施领域,加强对新型充电设施和装备技术的研发支持,未来相配套的电动汽车用继电器将迎来蓬勃发展。

通信设备是指用于工控环境的有线通讯设备和无线通讯设备。其中有线通讯设备主要介绍解决工业现场的串口通讯,专业总线型的通讯,工业以太网的通讯以及各种通讯协议之间的转换设备,主要包括路由器、交换机、modem等设备。无线通讯设备主要包括无线AP,无线网桥,无线网卡,无线避雷器,天线等设备。

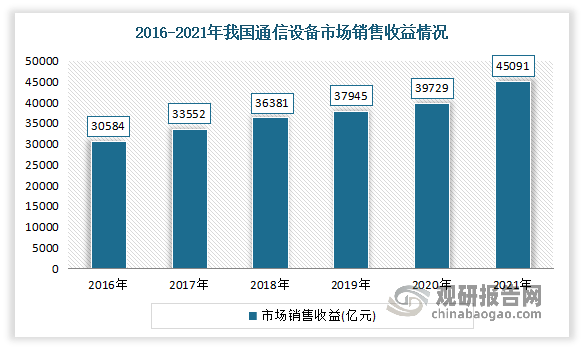

通信设备作为通信业的重要基础,近年来随着通信业的不断发展也随之发展。多个方面数据显示,2016-2021年,我国通信设备市场的销售收益稳定增长,市场总收益由30584亿元增加至45091亿元,复合年增长率为8.1%。

智能电网就是电网的智能化是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标,其主要特征包括自愈、激励和保护用户、抵御攻击、提供满足用户需求的电能质量、容许各种不同发电形式的接入、启动电力市场以及资产的优化高效运行。

智能电网是一个完整的信息架构和基础设施体系,可以对电力系统的生产、输送、运营、市场和消费等环节进行持续监测,并对有关信息进行统计分析和优化,进而提高电网的安全水平、提升电网企业的管理水平和服务水平。

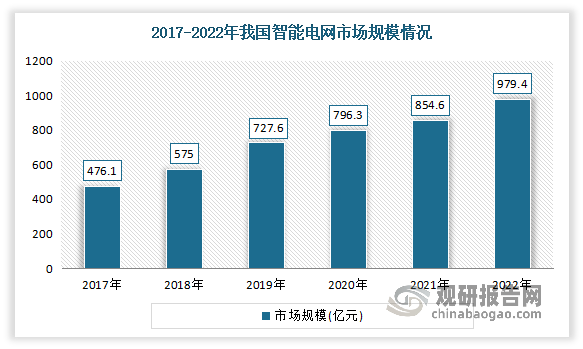

近年随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。多个方面数据显示,我国智能电网市场规模由2017年的476.1亿元增长至2021年的854.6亿元,复合年均增长率达15.7%。到2022年我国智能电网市场规模达到了979.4亿元,

目前我国继电器下游相关企业有美的集团、奥克斯、中国一汽、东风汽车集团、华为、中兴、国电南瑞、金自天正等。

公安备案号:11030102010082

公安备案号:11030102010082